07 dec Verplichte AOV al in 2021?

Wat is er al bekend over de verplichte AOV?

In juni van het vorige jaar zijn het kabinet, werkgevers en de vakbonden een voorlopig Pensioenakkoord overeengekomen. De meest besproken uitkomst hiervan is misschien wel het voorstel hierin voor een verplichte Arbeidsongeschiktheidsverzekering (AOV) voor ondernemers. Dit voorstel ligt sinds deze zomer bij de sociale partners en zelfstandigenorganisaties en wat er precies in staat is nog niet bekend. De verwachting is dat de verplichte AOV rond 2024 ingevoerd zal worden.

Volgens de plannen die al bekend zijn moeten alle ZZP’ers tot aan hun AOW-leeftijd verplicht verzekerd zijn. Hieronder vallen beroepsbeoefenaren, zelfstandigen met winst uit onderneming, DGA’s zonder personeel en meewerkende echtgenoten. Nog niets is concreet maar de ondernemersorganisaties in het overleg pleiten voor vrijstellingen op de verplichte AOV. Denk hierbij aan ZZP’ers die liever zichzelf verzekeren of die al een AOV hebben. Uiteraard zijn er voorwaarden voor een vrijstelling.

Goed nieuws voor twijfelende ZZP’ers!

Feit is dat veel ZZP’ers nog geen AOV hebben. Voor een groot deel hiervan is de reden hiervoor dat ze niet jarenlang vast willen zitten aan een verzekering die straks bij de invoering van de verplichte AOV onnodig blijkt te zijn. Nu de verplichte AOV zich aan de horizon aftekent kunnen ze nu met een gerust hart een afspraak maken om nu alvast een AOV af te sluiten.

Wat zijn eigenlijk de redenen waarom men geen AOV afsluit?

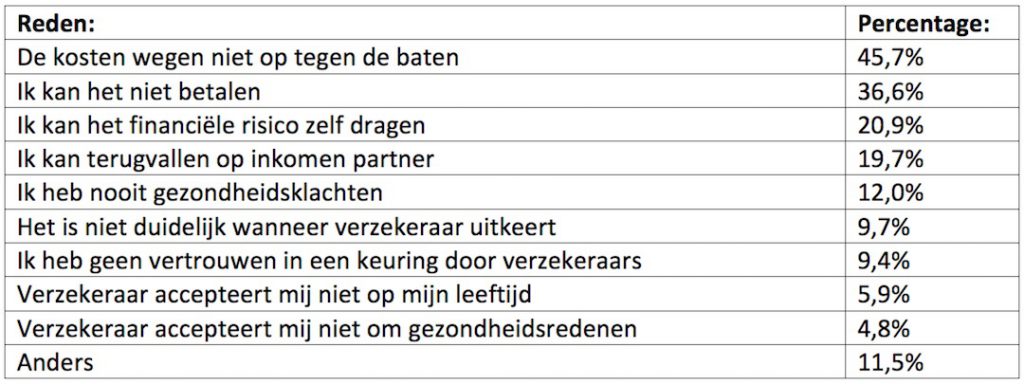

Afgelopen zomer presenteerde het CBS de uitkomsten van de Zelfstandigen Enquête Arbeid (ZEA). In het rapport worden de volgende redenen genoemd waarom ZZP’ers geen AOV afsluiten:

Uit de tabel kan onder andere afgeleid worden dat als het om de AOV voor ondernemers gaat, men vaak het idee leeft dat een AOV erg duur is. Eén van de misverstanden over AOV.

Hoe ‘duur’ is een AOV nu helemaal?

Om dit uit te leggen laten we graag een mooi rekenvoorbeeld van Klaverblad verzekeringen zien:

Een 45-jarige timmerman met een inkomen van € 50.000,- sluit een AOV met verzekerd bedrag van € 40.000,-. Bij de Klaverblad Royaal Plus AOV komt dat neer op een premie vanaf € 458,- per maand. Met een inkomen van € 50.000,- (en zonder rekening te houden met andere financiën), valt hij daarmee in box 1 en betaalt hij 38,10% belasting (belastingjaar 2019).

De premie is dan 61,9% x € 458,- = € 283,50 per maand, omdat de premie aftrekbaar is bij zijn belastingaangifte. Deze ondernemer werkt gemiddeld 150 uur per maand (52 weken -/- zes vrije weken (vakantie en vrije dagen) x 40 uur: 12 maanden).

Zijn AOV zou hem dan nog geen € 2,- per gewerkt uur kosten. Dat zou je als ZZP’er toch wel in je uurtarief moeten kunnen verrekenen?

Samen hier een keer naar kijken?

De perceptie kantelt nogal als je het niet in brutobedragen per maand blijft bekijken maar je eens goed laat voorrekenen wat het je nu werkelijk kost. Als je daarbij bedenkt dat er verzekeringen zijn zonder jarenlange verplichten is er geen reden meer om onverzekerd te blijven. Kom een keer bij ons langs dan kijken wij samen naar de beste oplossing voor jou.

Meer vragen?

Neem dan gerust direct contact met mij of één van mijn collega’s

op 035-5779661.

Rick van Dijkhuizen

Adviseur Schade- en Inkomensverzekeringen

Sorry, het is niet mogelijk om te reageren.